गुणस्तरीय स्वास्थ्य सेवा प्राप्त गर्ने नागरिकको अधिकारको संरक्षण गर्न पूर्व भुक्तानीको माध्यमबाट बीमितको आर्थिक जोखिम न्यूनिकरण गर्न तथा स्वास्थ्य सेवा प्रदायकको दक्षता र जवाफदेहिता अभिबृद्धि गरी स्वास्थ्य सेवामा आम नागरिकको सहज पहुँच सुनिश्चित गर्ने सम्बन्धमा आवश्यक ब्यबस्था गर्न वाञ्छनीय भएकोले” ब्यवस्थापिका संसदले स्वास्थ्य बीमा ऐन २०७४ जारी गरेको भनि यसको प्रस्तावनामै लेखिएको छ ।

सबैभन्दा पहिले स्वास्थ्य बीमाको प्रस्तावनामा गुणस्तरीय स्वास्थ्य सेवा प्राप्त गर्ने नागरिकको अधिकार छ भन्ने संबैधानिक ब्यवस्थालाई स्वीकार गरिएको छ । यसको अर्थ बीमा गरेर वा नगरिकनै पनि गुणस्तरीय स्वास्थ्य सेवा प्राप्त गर्ने नागरिकको अधिकार छ तर राज्यले त्यो नागरिक अधिकार स्वास्थ्य बीमा मार्फत् पूर्व भुक्तानीको माध्यमबाट ब्यबस्थापन गर्न खोजेको कुरो प्रष्ट छ। जसले स्वास्थ्य सेवा प्रदायकको दक्षता र जवाफदेहिता अभिबृद्धि हुने समेत बिस्वास गरिएको छ।

स्वास्थ्य बीमा भनेको के हो ?

स्वास्थ्य बीमा कार्यक्रम स्वास्थ्य सेवा उपयोगको क्रममा हुने अनियोजित खर्चको जोखिमलाई अग्रीम ब्यबस्थापन गर्दै बित्तीय संरक्षण गर्ने अवधारणा हो । अर्को शब्दमा भन्ने हो भने सबैलाई स्वास्थ्य सेवा उपलब्ध गराउन नेपाल सरकारले संचालन गरेको परिवारमा आधारित लोक कल्याणकारी सामाजिक साझेदारीको कार्यक्रम हो । यसले स्वास्थ्य सेवा लिँदा हुने खर्चलाई कम गरी व्यक्ति तथा परिवारलाई बिरामी पर्दा आर्थिक सुरक्षा प्रदान गर्दछ।

अझ सरल शब्दमा भन्नुपर्दा सबै नागरिकले स्वास्थ्य बीमा गरेपछि कम जोखिम समूहका बिमितले तिरेको रकमले बढी जोखिम समूहका नागरिकको उपचारमा लगानी गर्ने, अक्सर कम स्वास्थ्य जोखिम भएका वयष्क नागरिकले तिरेको रकम रोगको बढी जोखिम हुने बालबालिका र ज्येष्ठ नागरिकको उपचारमा प्रयोग गर्ने र स्वस्थ नागरिकले तिरेको बीमा वापतको रकमले बिरामी भएका नागरिकको उपचार गर्ने गरि नागरिक, नागरिकबीच साझेदारी हुनेगरी तय गरिएको कार्यक्रम हो । स्वास्थ्य बीमा कार्यक्रमले सर्वब्यापी स्वास्थ्यको पहुँच प्राप्तितर्फ नेपाललाई अग्रसर बनाउँदै सन् २०३० सम्ममा दिगो विकासको लक्ष्य प्राप्त गर्न महत्वपूर्ण भूमिका खेल्ने आशा लिएको छ।

स्वास्थ्य बीमामा अहिले देखिएको समस्या के हो ?

स्वास्थ्य बीमामा अहिले देखिएको समस्या विशेषगरी दुईवटा छन्।

पहिलो, हामिले हाम्रो देशमा स्वास्थ्य बीमा लागु गर्दा हाम्रो नागरिकको शैक्षिक स्तर तथा मानसिकता अध्ययन गरेनौं । हाम्रो देशका स्वास्थ्य संस्था, संस्थाबाट दिइने स्वास्थ्य सेवा, उपलब्ध साधन, स्रोत र कर्मचारीको सेवा प्रवाह गर्ने तौरतरिका तथा सेवा प्रवाहको मौजुदा अवस्था विश्लेषण गरेनौं। देशको भूगोल, अस्थायी बसाइको अबस्था, बाटो र यातायातको साधनको उपलब्धता पनि पहिचान गरेनौं । हामीले अध्ययन गर्यौं जर्मनीको स्वास्थ्य बीमा, हामीले अबलोकन गर्यौ, कोरियाका स्वास्थ्य संस्था, संस्थाबाट दिइने स्वास्थ्य सेवा, उपलब्ध साधन र श्रोत,कर्मचारीको सेवा प्रवाह गर्ने तौरतरिका र हामीले पहिचान गर्यौं, थाइल्याण्डको भूगोल, यातायातको साधन र बाटोको अवस्था। हामीले स्विकार गर्नैपर्छ, यो नै हाम्रो पहिलो सबैभन्दा ठूलो कमजोरी थियो।

दोस्रो, देशको अस्थिर राजनैतिक अबस्था र स्वास्थ्य बीमा प्रतिको राजनैतिक जवाफदेहिीतामा राजनैतिक दलहरुबिच बिद्यमान अन्तरबिरोध अनि जस सबैले लिन खोज्ने र अपजस कसैले स्विकर गर्न नसक्ने प्रवृत्ति । भएका असल पक्षको वकालत नगर्ने, जसरी पनि स्वास्थ्य बीमाको कमजोरी औंल्याउने, बढाईचढाई गर्ने, असफल बनाउन उद्यत रहने केही प्रबृत्तिहरु।

किनकी जर्मनीमा स्वास्थ्य बीमा लागु भएको १३० बर्षभन्दा बढी भइसकेको छ । हाम्रो देशमा लागुभएको भर्खर एक दशक पनि कटेको छैन।

स्वास्थ्य बीमा लागु गर्नुपूर्व केही अध्ययन तथा तयारीहरु कम भए होलान् तर स्वास्थ्य बीमा जस्तो ठूलो कार्यक्रमलाई अहिले नै सफलता र असफलताको कसीमा राखेर हेर्ने बेला भने भई सकेको छैन।

त्यसो भए अहिले स्वास्थ्य बीमा कार्यान्वयनका क्रममा देखिएका समस्याहरु के-के हुन् ? र यसको समाधान कसरी गर्न सकिन्छ?

स्वास्थ्य बीमामा अहिले विशेषगरी चारतहमा समस्या देखिएको छ।

क. उपभोक्ता अथवा बिमितको तहमा

ख. सेवा प्रदायक स्वास्थ्य संस्था तहमा

ग. स्वास्थ्य बीमा बोेर्ड तहमा

घ. स्वास्थ्य बीमाको नीतिगत तहमा

क.उपभोक्ता अथवा बिमितको तहमा

१. स्वास्थ्य बीमा शिक्षाको अभाव

बिमित बिरामी पर्दा हुन सक्ने आर्थिक व्ययभार कम गर्न स्वास्थ्य बीमा लागु गरिएको भएपनी बिरामीले बीमाको उदेश्य बुझ्न नसक्दा मुख्य समस्या देखिएको छ । केही बिमितलाई स्वास्थ्य बीमा गरिसकेपछि मेरो खातामा रू एक लाख छ त्यो सकिएन भने मेरो पैसा खेर जान्छ भन्ने भ्रम छ । त्यसैले ऊ आफैं विभिन्न अनावश्यक परिक्षणहरू गर्न चाहन्छ । त्यसको लागी प्रेस्क्राइवर लाइ दवाव समेत दिन्छ । बीमाको उदेश्य र महत्व बारे आम नागरिकलाइ सु-सूचित गर्न नसकेकै कारण यो अवस्था सिर्जना भएको हो । यदि यस अवस्थामा सुधार ल्याउन नसके स्वास्थ्य बीमाकै कारण चिकित्सक र बिमित सेवा ग्राहि विच थप दुरी बढ्न सक्छ भने अनावश्यक चिकित्सकिय परिक्षण को जोखिम समेत यथावत रहन्छ ।

यसको समाधानको लागि स्वास्थ्य बीमाको आबश्यकता र महत्वबारे बिमित तहमा आवश्यक पर्याप्त जानकारी निरन्तर प्रवाह गर्नु पर्दछ ।

२.प्रथम सेवा बिन्दु

स्वास्थ्य बीमा कार्यक्रमले प्रथम सेवा बिन्दु तोक्ने गरेको छ । कुनै पनि बिमितको आफ्नो बसोबास रहेको सबैभन्दा नजिकको स्वास्थ्य संस्था (कम्तिमा मेडिकल अफिसर भएको) लाई प्रथम सेवा बिन्दु तोकिएको हुन्छ । यसरी प्रथम सेवा बिन्दु तोक्नुको पहिलो कारण भनेको बिमितको स्वास्थ्य सेवा लिने क्रममा हुने खर्च (आउट अफ एक्सपेन्डिचर) मा कमी ल्याउनु हो । जस्तैःचितवन जिल्ला,खैरहनी नगरपालिकाको बिमितको प्रथम सेवा बिन्दु खैरहनी नगर अस्पताल नभएर त्यहाँभन्दा २० किलोमिटर परको भरतपुर अस्पताल राखियो भने प्रत्यक्ष स्वास्थ्य परिक्षण तथा उपचारमा हुने खर्चका अतिरिक्त वीरामी,वीरामी लाने,ल्याउने मानिसको आवत जावतको गाडी भाडा,खाजा तथा खाना र आवासमा हुने खर्चको समेत ब्ययभार थपीन सक्छ । त्यसैले नजिकै यो सुबिधा उपलब्ध हुन्छ भने नजिकैको स्वास्थ्य संस्थाबाट सेवा लिंदा त्यो अतिरिक्त हुने खर्चमा कमी ल्याउन सकिन्छ । यदि प्रथम सेवा बिन्दुमा आवश्यक सेवा उपलब्ध नभएमा तहाँबाट सेवा उपलब्ध हुने स्वास्थ्य संस्थामा प्रेषण पुर्जा लिई जान सकिन्छ भने आकस्मिक अबस्थामा सोझै ,आबश्यक सेवा उपलब्ध हुने स्वास्थ्य संस्थामा जान सकिन्छ ।

दोश्रो कारण भनेको सामान्य स्वास्थ्य समस्या भएका वीरामी समेत रेफरल अस्पतालहरुमा जान लागे भने अस्पतालमा अनावश्यक भिड बढ्न जानेछ जसको कारण तत्काल सेवा आबश्यक हुने वीरामीले सेवा नपाउने सम्भाबना बढ्न सक्छ त्यसैले प्रथम सेवा बिन्दुको अवधारणा ल्याईएको हो ।

असल मनसायले राखिएको प्रथम सेवा बिन्दु तोकिने ब्यबस्थालाई धेरै बिरामीले अनाबश्यक र झण्झटिलो मान्दछन् र यो स्वास्थ्य बीमा प्रति नकारात्मक टिप्पणी गरिने एउटा मुख्य बिषय पनि बनेको छ ।

हाल यो समस्या समाधान उन्मुख छ, यसलाई समाधान गर्ने क्रममा हालै स्वास्थ्य बीमा वोर्डले प्रथम सेवा बिन्दुको रुपमा तोकिएको देशभित्रको जुनसुकै स्वास्थ्य संस्थाबाट पनि रेफर लिन सकिने ब्यबस्था गरिसकेको छ तर यो अझै पुर्ण छैन । किनकी स्वास्थ्य बीमाको एउटा मुख्य उदेश्य आएट अफ पकेट एक्सपेन्डिचर घटाउनु हो।

घटाउनु हो त्यसैले रेफरल अस्पतालमा काम गर्ने कर्मचारी तथा निजको परिवार र अस्पताल नजिकका आम नागरिक रेफर ल्याउने प्रयोजनका लागि अस्पताल भन्दा टाढा जानु भनेको आउट अफ एक्सपेन्डिचार बढाउनु हो अतः यो ब्यबस्थालाई बिलम्ब नगरि तत्काल संशोधन गर्नु पर्दछ ।

ख. सेवा प्रदायक स्वास्थ्य संस्था तहमा

स्वास्थ्य बीमाको कार्यान्वयन र सफलतामा मुख्यगरि सेवा प्रदायक स्वास्थ्य संस्थाको भूमीका रहन्छ । आएका वीरामीलाई स्वास्थ्य सेवा दिने,परामर्श दिने र अस्पष्ट भएका कुराहरुलाई स्पष्ट पारी स्वास्थ्य संस्थाबाट निस्कँदा सन्तुष्ट बनाउन सके स्वास्थ्य बीमा सफलता उन्मुख हुनेछ । तर स्वास्थ्य बीमामा मुख्य भुमीका भएका स्वास्थ्य संस्था भित्र नै पनि केही समस्या भएकोले त्यसलाई समाधान गर्न आवश्यक देखिन्छ।

१.कर्मचारीलाई स्वास्थ्य बीमा बारे पर्याप्त जानकारी नहुनु

बिमित सेवाग्राहीले स्वास्थ्य बीमाबाट के के सेवा लिन सक्छन् र कसरी सेवा लिने भन्ने बारेमा स्वयम् सेवा प्रदायक स्वास्थ्य संस्थाका कर्मचारीलाई नै पर्याप्त जानकारी नहुने हुँदा केही संस्था तथा सेवाग्राहीलाई सेवा लिन, दिन समस्या परेको देखिन्छ । त्यसैले सेवा प्रदायक स्वास्थ्य संस्थाले आफ्ना कर्मचारीलाई यस बिषयमा निरन्तर ओरिएन्टेसन दिनु पर्दछ ।

२.बिमितलाई फरक ब्यबहार गरिनु

केही स्वास्थ्य संस्थामा स्वास्थ्य बीमा नगरेका सेवाग्राहीलाई नगद सेवा लिने ग्राहक र बिमित सेवाग्राहीलाई उधारो माग्ने ग्राहक सरह फरक ब्यबहार गरिन्छ भन्ने गुनासो सुनिन्छ भने केही स्वास्थ्य संस्थाले एउटै सेवाको लागि दोहोरो भुक्तानी दाबी गर्ने गरेको र सुबिधा थैलीमा भएको मौज्दातको आधारमा अनाबश्यक परिक्षणहरु गराउने गरेको गुनासो सुनिन्छ।

यसको समाधानकोलागि सबै सेवाग्राहीलाई सेवा लिन एकै किसिमको ब्यबस्था गरिनु पर्दछ,स्वास्थ्य बीमा गरेकै कारण उनिहरुमाथि फरक ब्यबहार गर्न र सेवा लिन झण्झटिलो बनाउन हुँदैन साथै स्तरीय उपचार पद्धतीको आधारमा उपचार दिनु पर्दछ।

३.फार्मेसीमा पर्याप्त औषधी उपलब्ध नहुनु

धेरै सेवाग्राहीले अस्पतालमा औषधी नपाएको गुनासो गर्ने गर्दछन्। स्वास्थ्य बीमामा आबद्ध सबै स्वास्थ्य संस्थामा बीमामा सुचीकृत सबै औषधी पक्कै हुँदैनन् र राख्ने गरिन्न पनि । किनकी आँखा अस्पतालमा आँखा सम्बन्धी,सरुवा रोग अस्पतालमा सरुवा रोग सम्बन्धी,मुटुरोग अस्पतालमा मुटु सम्बन्धी औषधीहरु हुने हुँदा सम्बन्धित अस्पतालले स्वास्थ्य बीमामा सुचीकृत सम्बधित औषधीहरुको अधिकतम उपलब्धताको सुनिश्चितता गर्नुपर्दछ।

ग. स्वास्थ्य बीमा बोेर्ड तहमा

१. स्वास्थ्य संस्थाको दाबी भुक्तानी प्रक्रिया

सेवा प्रदायक संस्थाले बिमितलाई सेवा दिईसकेपछि गरेको दाबीको भुक्तानी कति समय भित्र हुने हो त्यसको यकिन गरिनु पर्दछ । स्वास्थ्य संस्था चल्नको लागि आर्थिक श्रोतको आबश्यकता पर्दछ । तर लामो समयसम्म भुक्तानी नहुँदा कतिपय स्वास्थ्य संस्थाको औषधी खरीद,प्रयोगशालाको केमिकल खरीद र कर्मचारीको पारिश्रमिक भुक्तानीमा समेत प्रत्यक्ष प्रभाव पार्न सक्छ । त्यसैले महिना सकिएको मितिले पन्ध्र दिन भित्र अघिल्लो महिना गरेको दाबी स्वास्थ्य बीमा बोर्डले भुक्तानी गरिसक्ने गरि ब्यबस्थापन गर्नु पर्दछ ।

दाबी भुक्तानी, संस्थाको नामको आधारमा होईन,संस्थाको कोड नम्बरको आधारमा गरिनु पर्दछ । आर्थिक अनुशासन ,पारदर्शिता र जवाफदेहीतालाई ध्यानमा राखी भुक्तानी प्रयोजनको लागि संस्थाको कोड नम्बर दाबी भुक्तानी हेर्नेे कर्मचारीलाई थाहा हुनु हुँदैन । सेवा प्रदायक संस्था र दाबी भुक्तानी शाखामा कार्यरत कर्मचारीको प्रत्यक्ष तथा परोक्ष सम्बन्धको प्रभाव भुक्तानी प्रक्रियामा नपर्ने गरि ब्यबस्थापन गर्नुपर्दछ ।

अहिले दाबी भुक्तानीमा श्रोतको मात्र नभएर ब्यबस्थापनको समेत अभाब भएकोले यसलाई कुशल ब्यबस्थापन मार्फत समाधान गर्न सकिन्छ।

२ स्वास्थ्य बीमा प्रबर्द्धनात्मक गतिबिधिमा कमी

पछिल्लो समय स्वास्थ्य बीमा प्रबद्र्धनात्मक गतिबिधिमा अत्यन्त कमी भएको महशुस गर्न सकिन्छ । स्वास्थ्य बीमाको दर्ता प्रक्रियासँगै प्रबर्द्धनात्मक गतिबीधी निरन्तर सञ्चालन गर्नु पर्दछ । जसले उपभोक्तलाई कस्तो अबस्थामा, कहाँ र कसरि स्वास्थ्य सेवा लिने भन्ने बारेमा सुसुचित हुन मदत गर्दछ । अन्यथा सेवा प्रदायक माथि अनाबश्यक प्रेषण र अनाबश्यक स्वास्थ्य परिक्षणको दवाब पर्न सक्छ भने यसै कारणले सेवाग्राही र सेवा प्रदायक बिच दुरी बढ्ने र बिबाद हुने जोखिम बढ्दछ।

घ. स्वास्थ्य बीमाको नीतिगत तहमा

स्वास्थ्य बीमामा अहिले चारतहमा देखिएका समस्याहरु मध्ये माथि उल्लेख गरिएका उपभोक्ता अथवा बिमितको तहमा देखिएका समस्याहरु, सेवा प्रदायक स्वास्थ्य संस्था तहमा देखिएका समस्याहरु र स्वास्थ्य बीमा बोेर्ड तहमा देखिएका समस्याहरु कार्यान्वयन तहमा देखिएका समस्या हुन् जुन् कुशल ब्यबस्थापन र आपसी समन्वयले क्रमशः समाधान गर्न सकिन्छ तर नीतिगत तहमा देखिएका समस्या समाधानको लागि राज्य स्वयम् गम्भिर बन्न जरुरी छ ।स्वास्थ्य बीमा सबै राजनैतिक दलको सामुहिक एजेण्डा बन्नु पर्दछ । सबै दल मिलेर दिर्घकालिन योजना बनाउनु पर्दछ । स्वास्थ्य बीमा राजनितीक एजेण्डा मात्र होईन यो सम्पूर्ण नागरिकको स्वास्थ्य संग जोडिएको छ तसर्थ सरकार फेरिनासाथ अबधारणा परिवर्तन गर्नु पनि हुँदैन । स्वास्थ्य बीमा ऐन र नियमावली जारी भईसकेको अबस्थामा दिर्घकालिन योजना र रणनीतिका साथ कार्यान्वयनमा अघि बढ्नु पर्दछ । स्वास्थ्य बीमाको नीतिगत तहमा देखिएका समस्याहरु यस प्रकार छन्।

१. संगठन तथा ब्यबस्थापन सर्वेक्षण गरी स्वास्थ्य बीमा बोर्डको वडा तहसम्म स्थायी संरचनाको गठन

सरकारको यति ठूलो र महत्वाकांक्षी कार्यक्रम सञ्चालन गरेको एक दशक बितीसक्दा पनि अहिलेसम्म संगठन तथा ब्यबस्थापन सर्वेक्षण गरी स्थायी संरचना बनाउन नसक्नु सबैभन्दा ठूलो कमजोरी देखिन्छ । यसले जवाफदेहीता,पारदर्शिता,सुशासन,जिम्मेवारी,कर्मचारीको काम प्रतिको लगनशिलता लगायतका बिषयमा प्रत्यक्ष प्रभाव पार्ने भएकोले तत्काल संगठन तथा ब्यबस्थापन सर्वेक्षण गरि वडा तहसम्म स्थायी र जिम्मेवार संगठन बिस्तार गरिनु पर्दछ।

२.स्वास्थ्य बीमामा अधिकतम् नागरिकको दर्ता हुने वाताबरण बनाउनु ।

स्वास्थ्य बीमामा बिमितले बीमा शुल्क बापत लगानी गरेको कारण उसले तुरुन्त प्रतिफल खोज्ने गर्दछ । यदि स्वास्थ्य बीमामा नागरिकलाई निशुल्क तथा अनिवार्य दर्ताको ब्यबस्था गर्न सकियो भने अधिकतम् नागरिकलाई स्वास्थ्य बीमामा आबद्ध गर्न सकिन्छ।

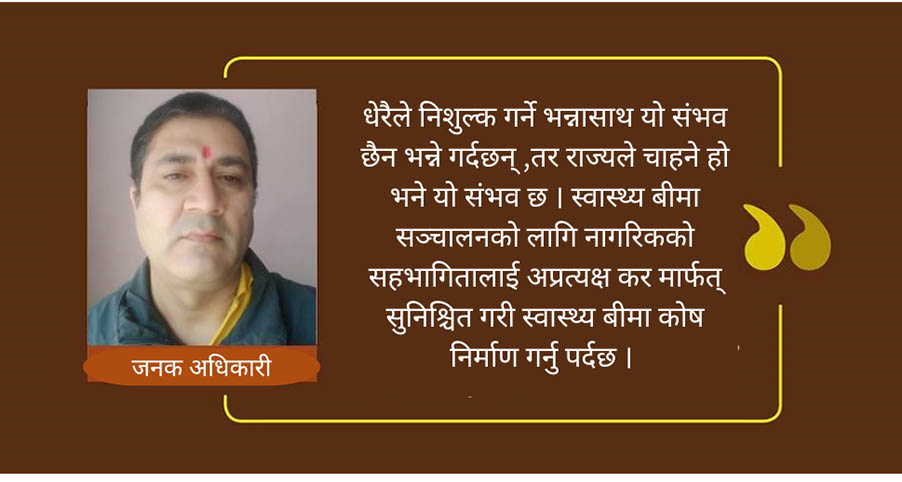

धेरैले निशुल्क गर्ने भन्नासाथ यो संभव छैन भन्ने गर्दछन् ,तर राज्यले चाहने हो भने यो संभव छ । स्वास्थ्य बीमा सञ्चालनको लागि नागरिकको सहभागितालाई अप्रत्यक्ष कर मार्फत् सुनिश्चित गरी स्वास्थ्य बीमा कोष निर्माण गर्नु पर्दछ । जस्तैः प्रति एक सयको रिचार्ज कार्डमा स्वास्थ्य बीमा कोषमा एक रुपैया,प्रति लिटर ईन्धनमा स्वास्थ्य बीमा कोषमा जम्मा हुनेगरि अतिरिक्त दुई रुपैया,धुम्रपान तथा मध्यपानमा लगाईएको कर बापतको रकम,मालपोत बापतको रकममा अतिरिक्त एक रुपैया,सरकारी तथा अन्य सेवामा कार्यरत कर्मचारीको तलबबाट निश्चित रकम आदि आदि……

यी केही उदाहरण हुन् जुन् राज्यले निति निर्माण गरि अघि बढाएमा असम्भव प्राय छैन । प्रत्यक्ष लगानी नपरेपछि नागरिकले तत्काल प्रतिफल खोज्ने छैनन् । जसको कारण अहिले जस्तो मैले पैसा तिरेको छु ,मेरो खातामा यति रुपैयाँ छ,मेरो यो जाँच गरिदिनुहोस भनेर अनाबश्यक दवाब दिने छैनन् ।

३.स्वास्थ्यको सामाजिक सेवाको छरपष्ट कार्यक्रमहरुलाई एकिकृत गर्ने।

अहिले नागरिकले स्वास्थ्य सेवा लिने क्रममा बिभिन्न स्वास्थ्य सेवामा राज्यका तर्फबाट थोर धेर सहुलियत उपलब्ध गराईएका छन् । यदि सबै नागरिकलाई निशुल्क स्वास्थ्य बीमामा आबद्ध गरि,स्वास्थ्य बीमा मार्फत नै सवल र गुणस्तरिय स्वास्थ्य सेवा प्रदान गर्ने हो भने कार्यक्रम नै पिच्छे छुट्याएको रकमलाई स्वास्थ्य बीमा कोष खडा गरि कोषमा एकिकृत गर्न सकिन्छ । जस्तैः हाल आधारभुत स्वास्थ्य सेवा, कडा रोगहरुमा बिपन्न नागरिकलाई दिईदै आएको उपचार खर्च ,निशुल्क गरिब तथा बिपन्नको लागि आकस्मिक उपचार सेवा, सामाजिक सेवा एकाई मार्फत दिईंदै आएको छुट सुबिधा,सुरक्षित मातृत्व सेवामा दिईदै आएको सुबिधा,क्षयरोग,कालाजार,औलो,एच.आई.भी लगायतमा दिईंदै आएको रकम एकिकृत गरि स्वास्थ्य बीमा मार्फत सेवा दिन सकिन्छ।

वडा तहसम्मको स्वास्थ्य संस्थामा बिगतमा चलाईएको “सामुदायिक औषधी कार्यक्रम”को शैलीमा स्वास्थ्य बीमाबाट औषधि समेत ब्यबस्थापन गर्न सकिन्छ।

यदि दातृ निकाय,राष्ट्रिय तथा अन्तराष्ट्रिय निति लगायत बिभिन्न कारणले सबै कार्यक्रमहरुको बजेट एकिकृत गर्न सकिदैन भने “भर्ना भई उपचार गराई रहेका बिरामीहरुको हकमा मात्र” स्वास्थ्य बीमाबाट सुबिधा लिने ब्यबस्था गरिनु पर्दछ । किनकी ओ.पी.डी.र आकस्मिक सेवामा आर्थिक भार कम लाग्छ भने आधारभुत स्वास्थ्य सेवा र बिभिन्न सामाजिक स्वास्थ्य सेवाका अतिरिक्त सुबिधाहरु मार्फत गरिब ,बिपन्न तथा लक्षित समुहले सेवा लिनेछन् भने आर्थिक रुपमा सक्षम नागरिकले नगद भुक्तानी गरि स्वास्थ्य सेवा लिनेछन्।

गुणस्तरीय स्वास्थ्य सेवा प्राप्त गर्ने नागरिकको अधिकार छ भन्ने संबैधानिक ब्यबस्थालाइ सम्मान गर्दै प्रत्यक्ष शुल्क नलिई अप्रत्यक्ष कर मार्फत सम्पुर्ण नागरिकलाई स्वास्थ्य बीमामा आबद्ध गराई स्वास्थ्य बीमा मार्फत गुणस्तरिय स्वास्थ्य सेवा दिनु समयको माग र बर्तमान युगको अपेक्षा हो ।

(लेखक शुक्रराज ट्रपिकल तथा सरुवारोग अस्पताल, टेकुमा कार्यरत छन्।)

सामाग्री श्रोत :

swasthyakhabar